主页 > 怎么把imtoken转到平台 > 美联储首次加息有何影响?

美联储首次加息有何影响?

自 1990 年代以来,美联储经历了四轮加息周期。1994 年 2 月、1999 年 6 月、2004 年 6 月和 2015 年 12 月开始了第一次加息。1999 年和 2015 年国内货币政策开始宽松。1994 年和 2004 年,中国已经提前进入紧缩周期。美国进入加息周期后,我国仅在2015年至2018年加息周期中期采取了跟进策略,其余时间货币政策思路仍为“我-基于”。

1994年2月美国加息周期开始前,为应对投资热潮推高的通胀美国历次加息对美股的影响,1993年第三季度货币政策小幅收紧,5月央行两次上调宏观利率1993 年 7 月;在美联储加息之前,1997年至1999年,中国人民银行实施了五次降息。美联储加息后,央行同月下调存贷款利率;在经济过热、通胀出现失控迹象后,我国央行在2006年二季度开始加大力度;在美联储2015年开始加息之前,国内降息接连下调。从 2014 年到 2015 年 10 月,1年期存款基准贷款利率分别下降150BP和165BP至1.5%和4.35%。美国首次加息后,国内不再降息,但仍下调存款准备金率,形成短期偏离。2017年美国连续加息后,中国开始跟随加息,2018年逐步退出跟随状态。

美国国债和美元在首次加息前的提前交易中开始收紧。预期特征显着,但加息实施后,往往会出现方向性变化。美股在首次加息后短期表现不佳,但从中长期来看,宏观层面的变化难以改变美股走向。在2014年中港通开通之前,美股的涨跌对A股来说更多的是一种风险偏好扰动。2014年之后,A股与美股的相关性更强。探测。

美债收益率和美元指数在加息的前三个月开始呈现上升趋势。有半年见顶和回落的走势,美元指数也在历次加息开始后短暂回落,直到第二次加息预期到来。美国国债收益率和美元指数再次上涨。美股方面,经过前几轮加息,美股由涨转跌。2015年双底趋势明显,但跌幅通常会在半年内收窄,主要股指通常会在半年后再创新高。具体而言,1990年代,符合产业周期的纳斯达克指数和信息技术行业表现较好。道琼斯指数和标准普尔 在 2000 年后首次加息后的六个月内,P 500 的表现往往优于纳斯达克指数。顺周期通信设备和公用事业事业突出防御属性。在2014年中港通开通之前,美股的涨跌对A股来说更多的是一种风险偏好扰动。2014年之后,A股与美股的相关性更强。勘探、消费和金融在风格层面相对占主导地位。股票走强。勘探、消费和金融在风格层面相对占主导地位。股票走强。勘探、消费和金融在风格层面相对占主导地位。

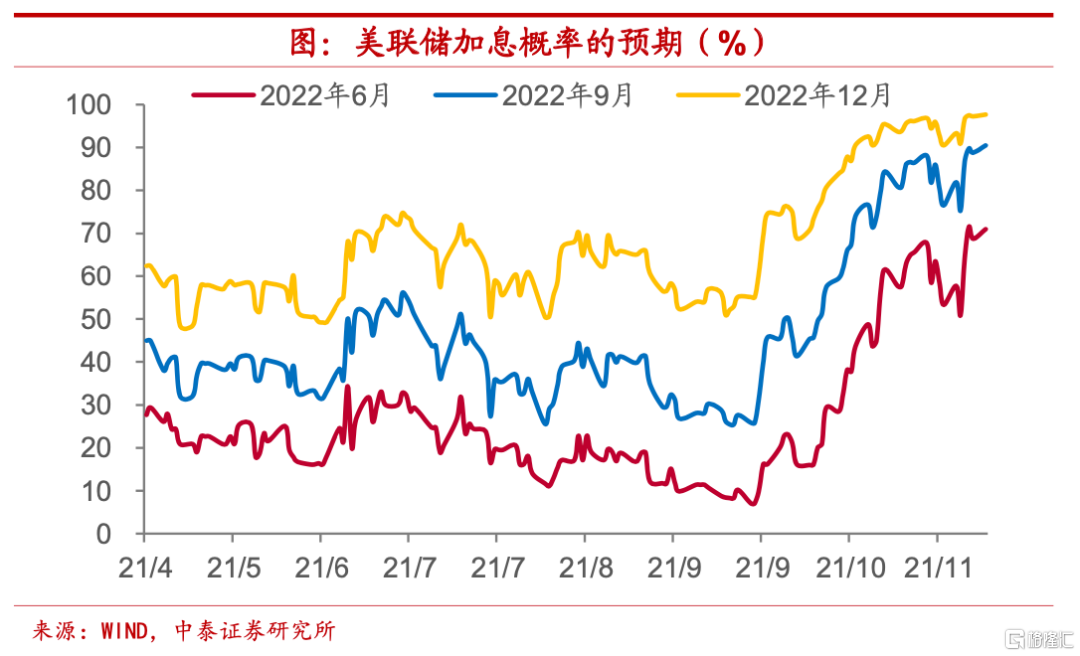

今年3月,美联储很可能开启本轮加息周期,预计下半年将开始缩表。目前,市场对美联储加息的节奏和幅度感到担忧。全年是否会出现四次以上的高频加息还有待观察。预计发酵阶段往往是紧缩周期中最悲观的时刻。1月27日 今天的FOMC会议将是一个重要的观察窗口。

加息和缩表是美联储收紧货币政策的两大工具。前者以价格为基础,后者以数量为基础。从美联储上一轮紧缩周期的过程来看,在Taper结束后自然开始加息和缩表,但两者的实际作用略有不同。利率上升会增加借贷成本并控制通货膨胀。显然,缩表对减少流动性的影响更大。从政策演进路径来看,美联储很可能在今年3月开始本轮加息,预计下半年开始缩表。今年,这两种主要的紧缩工具很可能同时出现,以实现流动性的大幅紧缩。1月27日的FOMC会议是后续的重要观察窗口。目前,市场对美联储加息的节奏和幅度感到担忧。全年是否会有超过四次高频加息还有待观察。预计发酵阶段往往是紧缩周期中最悲观的时刻。节奏上,美联储最新会议纪要显示,2022年3次加息概率较大,但目前美联储利率期货隐含4次加息预期,部分激进机构甚至预期加息超过五次。美联储的实际运作取决于通胀情况。虽然今年美国CPI难以重回2%的目标区间,但随着需求端回落和供给约束的缓解,下行方向仍是确定的。如果美国通胀在下半年显着放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。今年CPI重回2%的目标区间,随着需求端的下降和供给约束的缓解,下行方向仍是确定的。如果美国通胀在下半年显着放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。今年CPI重回2%的目标区间,随着需求端的下降和供给约束的缓解,下行方向仍是确定的。如果美国通胀在下半年显着放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻美国历次加息对美股的影响,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。随着需求端的下滑和供给约束的缓解,下行方向仍是确定的。如果美国通胀在下半年显着放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。随着需求端的下滑和供给约束的缓解,下行方向仍是确定的。如果美国通胀在下半年显着放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。下半年通胀明显放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。下半年通胀明显放缓,加息步伐放缓是可取的。此外,预期的发酵阶段往往是紧缩周期中最悲观的时刻,市场往往会假设和推断最坏的情况。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。转向乐观。频率方面,市场担心美联储首次加息50个BP,但自2000年以来,美联储每次加息的步伐为25个BP。如果加息过快过快,可能会引发衰退预期。首次加息不太可能是 50 个基点。

美联储加息周期开始前,是我国政策宽松的重要窗口期。提前发力至关重要。预计未来将有宽松的操作。2月和3月降准和降息的大概率将交替使用。需关注1、2月份稳增长政策后的经济状况。二季度后的货币政策导向将面临美联储收紧的约束,继续使用价格工具的可能性正在下降,量化工具和结构性货币政策工具将占据主导地位。

目前的情况与2014年底至2015年底中美政策周期分道扬镳时类似。一方面,美联储加息周期仍是我国政策宽松的重要窗口期,国内流动性宽松用于对冲海外收紧的负面影响。还是有必要的,2月和3月降准降息的大概率会交替使用。需关注1、2月份稳增长政策后的经济状况。另一方面,美联储正式加息后,我国的货币政策导向确实会面临一定的制约,继续使用基于价格的工具的可能性正在下降,

加息和缩表都会在短期内对美股产生负面打压,但流动性拐点并不是决定美股中长期走向的核心变量。基本面是关键。根据历史经验,美股因流动性环境的扰动最大跌幅在20%左右,本轮美股调整基本告一段落。

估值和业绩是决定股市走向的两大变量。估值与流动性高度相关,业绩与宏观经济运行密切相关。毫无疑问,加息、缩表等流动性收紧措施将对美股产生负面打压,但影响普遍仅限于短期和市场未充分预期的情况下。例如,2018年第四季度,美联储连续3次加息,大大超出市场预期,对美国风险资产产生重大影响。但流动性层面的扰动并不是决定美股中长期走向的核心变量。基本面是关键。尤其是2021年4月以来,美股也呈现出业绩驱动、估值缩水的市场特征,因此企业盈利是否会出现反转是决定今年美股走向的关键。从历史经验来看,美股因流动性环境扰动的最大跌幅在20%左右,即2018年Q4加息频率过高导致的调整。目前纳斯达克已调整自去年 11 月以来下跌约 14%,标准普尔 500 指数已修正约 10%。整体来看,本轮美股调整基本告一段落。从历史经验来看,美股因流动性环境扰动的最大跌幅在20%左右,即2018年Q4加息频率过高导致的调整。目前纳斯达克已调整自去年 11 月以来下跌约 14%,标准普尔 500 指数已修正约 10%。整体来看,本轮美股调整基本告一段落。从历史经验来看,美股因流动性环境扰动的最大跌幅在20%左右,即2018年Q4加息频率过高导致的调整。目前纳斯达克已调整自去年 11 月以来下跌约 14%,标准普尔 500 指数已修正约 10%。整体来看,本轮美股调整基本告一段落。

实际利率是导致近期美国债务上升趋势的核心驱动力。从历史经验来看,实际利率的快速上升将对全球高价值资产产生负面影响。

实际利率更能反映对美国实体的投资回报水平。当实际利率处于上行区间时,资金更愿意进入实体而非金融市场,因此全球估值较高的股票将面临明显压力,如美股纳斯达克指数和创业板中国指数。当实际利率下降时,表明在金融市场可以获得更高的回报,资金会回流到股市。从历史经验来看,实际利率的快速上升将对全球高价值资产造成显着的负面压力。无论是2018年第四季度、2020年3月、2021年2月,还是今年的市场,都体现了这一现象。1月27日的FOMC会议是观察美联储后续政策走向的重要窗口。如果美联储在3月发布明确的加息预期,不排除在3月加息正式实施之前,实际利率仍有进一步上升的可能。有望迎来拐点。

本文摘自国海证券发布的研究报告,作者为分析师胡国鹏;智通财经主编:文文。